生态定约收入下滑, 腾讯告白因何保持高增长?

发布日期:2025-04-28 11:06 点击次数:166

出海、短剧带货、三折叠手机、AI大模子和价钱战席卷多行业、瓶装水跌破1元、茶饮重回10元、重拾线下渠谈……2024年国内交易宇宙接续生变的同期,和这些变化强关联的告白行业正资格阵痛。

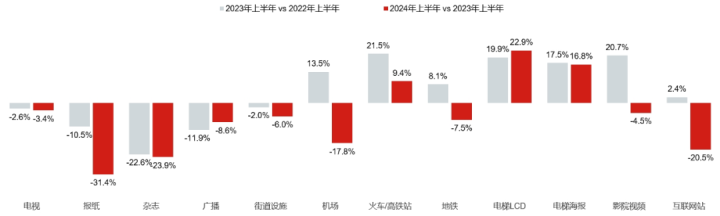

CTR序论智讯数据炫耀,2024年上半年告白市场全体仅同比增长2.7%。除火车/高铁站、电梯LCD和电梯海报仍保持增长外,其他告白渠谈增速均出现不同进度下落。其中,互联网告白跌幅更是达到20.5%,在繁多告白渠谈中名循序二。

图源:CTR序论智讯

从事多年互联网告白的吴阳(假名)告诉DoNews,一方面,从2023年于今在企业降本增效压力下,不少企业或胆怯品牌公关部或减少或

不投放告白。另外不少行业在政策监管和平台监管双重压力下,濒临着即使想投放但无法投放的问题。通俗来说便是,大客户在减少、行业在减少。

另一方面,和客户愈发烧心投产比、对告白代理公司条目越来越高变成矛盾的是,诸多告白平台流量如故触顶。客户条目变高,告白代理公司为争抢客户给到的返点变高,最终导致告白代理公司的利润愈发浅薄。

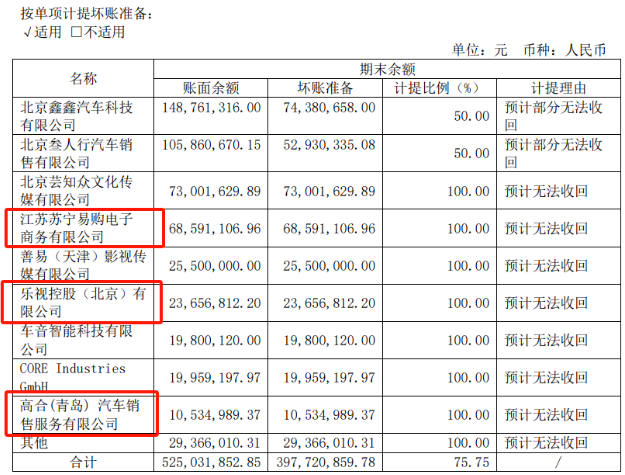

如吴阳所言,华扬联众2024年半年报炫耀,论述期内华扬营收同比下降53.41%至14.14亿元,归母净利耗损1.03亿元,耗损同比扩大1倍以上。且处事的高合、乐视、苏宁等大客户因无法回款,导致华扬坏账边界接续扩大。

图源:华扬财报

和华扬不同的是,想好意思2024年半年报更是玄幻。论述期内,想好意思营收虽同比增长3.18%至收28.06亿元,但归母净利润却暴跌88.49%至115.86万元。且28亿元对应115元利润下,来自政府补助高达150万元,市场真实看不懂想好意思的计划策略。

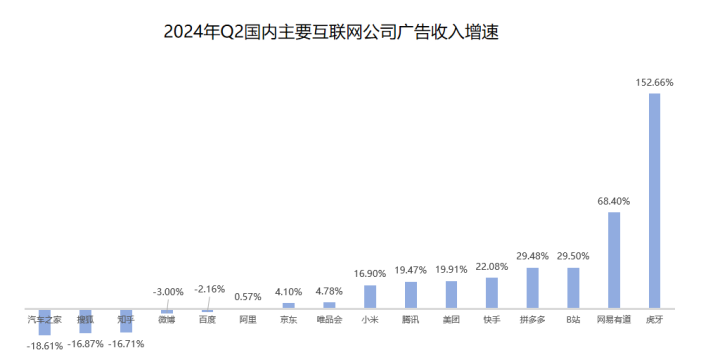

在互联网行业承压之际,仍能保持赓续增长的公司属实不易。以腾讯为例,依托视频号告白收入增长80%和腾讯视频告白收入增长30%,2024年Q2腾讯告白同比增长19.45%至298.71亿元。

沟通到告白基数问题,近20%的增立时使放到繁多互联网企业中依然能打。但电商基因的匮乏、移动定约的承压、交易化和酬酢化怎样均衡、短剧投放收入和字节差距收入的存在,或给腾讯告白赓续增长带来不小压力。

图源:基于各企业财报整理

01.多项告白承压

基于腾讯现存生态体系,腾讯告白包含以微信代表的视频号、一又友圈、公众号、搜一搜、小时间等告白;以期骗宝为代表的APP下载告白;以QQ、QQ浏览器、搜狗输入法、腾讯新闻、腾讯音乐、腾讯视频为代表的信息流告白、开屏类告白、品牌方植入告白等。此外,腾讯告白还包括移动定约告白。

但因不同平台用户基础不同、告白加载率不同,OCPM价钱存在较大互异。因腾讯慎重微信生态,微信关联告白加载率全体不高。公开数据炫耀,视频号告白加载率约在3%。行为对比,腾讯新闻告白加载率为11%。基于此,Q2小时间OCPM27元的报价彰着高于移动定约12.4元和腾讯视频15.4元的报价。

诚然腾讯告白线居品繁多,但不少告白线均在承压。腾讯Q2财报中会提到,部分互联网处事公司的告白预算缩减,使得移动告白定约的收入同比有所下降的原因。

一是期骗宝,市场预估本年Q2期骗宝告白收入约在2亿元至3亿元。行为对比,国内某手机厂商期骗商店的告白代理商销售李华(假名)告诉咱们,该手机厂商仅给他们单家企业制定的年捕快成见约在7亿元至9亿元。抽象沟通到该手机厂商期骗商店同期领有多家告白代理商,及行业KA客户为期骗商店商务直签,预估该手机厂商告白收入至少在百亿元。

从行业大盘来看,本年赓续选拔在期骗商店投放的客户还有好多。以Kimi为代表的AI大模子厂商,正接替游戏、直播成为投流大户。但好多客户更嗜好将预算进入到期骗商店中,而非期骗宝。毕竟在手机厂商接续会剿下,期骗宝的盘子正在收缩。

关于将来期骗宝告白收入能否赓续增长,李华充满担忧。近十余年包括360手机助手、百度手机助手等多量第三方APP商店发展均不堪利。即使微信能为期骗宝导流,但当用户愈发俗例从期骗商店下载APP后,留给期骗宝告白收入的增长还有些许遐想空间?

二是输入法告白,输入法虽行为用户使用PC端或移动端必备器具,但好多用户使用输入法仅限于键盘,掀开输入法APP用户有限。这胜仗影响输入法开屏告白、首页弹窗告白、banner图轮播告白等多告白收入。且在如巴掌大的场所探索告白形状受限,告白加载率过高对用户体验会组成影响。输入法告白变现难,一直是行业远程。

三是一又友圈告白,一又友圈的重酬酢属性让现存一又友圈4%的告白加载率接近上限,相通一又友圈告白价钱频频比其他序论要高,以及线上营销形状的多元化、客户愈发强调遵守告白以及品销合一,一又友圈告白受到多方冲击。比如韩束70%的营销预算用来找达东谈主互助,抖品牌在投放品牌告白和遵守告白的比例是1:9,以致0.5:9.5。海外品牌则是4:6。

此外,短剧正对一又友圈告白组成冲击。因短剧的时长和体式为品牌提供深度定制推行的可能,且制作成本和周期又能纯真贴合品牌的投放节律。基于此,近两年不少品牌方将告白预算纷纷进入到短剧上。

《上学时资格的死活时刻第三季》先后植入58同城、999、海澜之家、肯德基等118个品牌,《腾达之我在霸总短剧里当保姆》先后植入HBN,丸好意思,去哪儿,可复好意思,地下城与枭雄(DNF),妮维雅,薇婷,纯碎丝等不同业业品牌告白。

相较于一又友圈告白,短剧告白对品牌方来说有不少上风。一方面,用户二刷、三刷短剧让不少短剧播放量动辄百万、千万。且短剧渐渐浸透到更多东谈主群,故意于品牌方拓展更多销售东谈主群。不少品牌方在短剧的长曝光和一又友圈短期强曝光之间正作念出抉择。

另一方面,情谊价值渐渐主导消费市场下,相较于一又友圈单纯硬广而言,短剧的接地气、植入形状多元化更能传递情谊价值。《成长来装扮》短剧传递出在成长的路径中,韩束不仅是肌肤看管的伴侣,更是年青一代自我成长和变化的见证者。

这种情谊价值的传递,胜仗带动韩束销量的增长。MATGMV数据炫耀,2023年3月到2024年3月,抖音好意思妆大盘全体增长140%,韩束增长580%,增速高于行业大盘。换言之,一又友圈告白将来能否成为腾讯告白的伏击增长极值得征询。

02.小时间告白,腾讯告白伏击增长极?

小时间行为腾讯相对褂讪居品,因用户体验相对较佳,用户数目和使用时长均在增长。公开数据炫耀,2024年小时间日活为5.5亿,用户使用时长约为17S。现时小时间告白客户主要有两类,一类是小游戏客户。比如说,掀开腾讯视频短剧频谈跳出的告白不少为小游戏客户,且能胜仗跳转厂商的小时间上。

但这部分收入将来能否赓续增长,既有压力也有能源。压力在于国内用户增长瓶颈显现相通消费感性,影响到小游戏客户的投产比,这点从近两年国内游戏厂商纷纷出海也能侧面阐明。

另参考《黑外传悟空》来看,一朝某款游戏成为爆款游戏后,游戏厂商基本无需投流依靠用户自愿口碑传播,也能完了用户裂变。

能源在于对好多中老年群体而言,因手机内存问题、不知怎样下载游戏等,更嗜好使用微信小时间自带游戏,这使得小游戏东谈主群渐渐扩大。换言之,怎样化压力为能源,接续提高客户投放ROI或是腾讯告白系统需不断优化之处。

另一类是短剧客户,因短剧制作时期周期短、题材一样化、剧情同质化,投流险些成为短剧想要打爆的重中之重。《2024年微短剧买量投流数据论述》数据炫耀,2023年中国微短剧投流边界预测达312亿元,2024年投流边界约420亿。

弗成否定的是,小时间IAA短剧同期具有完善的闭环磋议、高效的私域运营、苍劲的用户千里淀才调、高用户留存率等上风。容量短剧分公司总司理胡本达暗示,比较于APP下载后需要苍劲运营才能达到的20%留存率,在微信生态中进行投放,当然就能完了20%的用户留存,这大大减少运营成本,为公司带来无边的利润增漫空间。

这些上风正带动腾讯小时间告白收入增长。DataEye关联数据炫耀,本年5月,小时间IAA日耗尽从100万打破至300万以上,6月达到峰值600万。但小时间IAA短剧将来能否接续带动腾讯告白收入增长,仍濒临一些阻力。

一方面,为收缩和字节短剧收入差距,微信平台虽对小时间IAA形状的短剧推行创作家和平台推出如责骂通达门槛、分红激勉续期、演义类目分享激勉、裁减到账时期等诸多激勉门径。

但短剧市场接续降温,已是不争的事实。DataEye数据炫耀,本年5月至7月,短剧市场投流边界一直褂讪在21亿元阁下。

另一方面,抖音和快手告白加载率分散为15%和10%,均高于微信告白加载率。此外,因微信布局视频号相对抖音较晚,这使得抖音达东谈主更为丰富。

基于此,抖音短剧投流收入彰着高于腾讯告白投流收入。DataEye预测,2024年上半年,巨量引擎投流边界超210亿,为短剧投流耗尽TOP1平台,腾讯告白超50亿,其他媒体平台约30亿。换言之,巨量引擎投流告白收入为腾讯告白4.1倍。

图源:增长黑盒

但不论是腾讯告白照旧巨量引擎,眼前依靠短剧带动的告白收入增长所濒临的中枢问题是:短剧这条弱点产业链的投流热度到底还会接续多久?监管政策收紧、B站夸克抖音快手等平台上充斥着或二次编著短剧或盗版短剧、告白平台方处在鄙视链尖端以及ROI捕快赚走短剧市场大部分收入等现实要素的存在,让短剧公司盈利渊博。

以映天地集团为例,诚然2024年上半年映天地文娱推行办奇迹务(短剧业务)收入同比增长36%至约6.43亿元。扫数集团总收入达到约35.33亿元,同比增长13%,但经调整后的净利润约为1.46亿元,同比下降28.8%。另有短剧从业者显现,现在市面上超90%的公司都以耗损为主。

短剧的盈利难对逐利的成本而言,将来又是否会散漫赓续投资?更以致说,成本又是否有弥漫的耐烦来恭候短剧探索多元化盈利形状呢?若将来短剧和其他行业那样历经行业洗牌后,渐渐朝着杰作化标的发展,投流市场又会资格何种变化?

03.视频号电商短板怎样补皆?

视频号行为腾讯告白伏击持手,短期内仍有好多竞争上风。一方面,抖音的流量分拨机制主要靠算法保举,这种算法雷同跑马机制。调换题材下,谁的推行质地较高、谁能获取更多流量。

视频号的流量不仅来自系统保举,还来自利域流量,包括热心者和一又友圈,一又友圈点赞会蔓延至更广的酬酢联系。在私域撬动公域的推流机制下,即使领先的推行并不是行业最好,也会获取一定的流量,私域流量越多,系统配的公域流量也会随之加多,变成“复利效应”。

另一方面,公开数据炫耀,2024年7月份视频号DAU5.4亿,用户时长66分钟。若对标2021年抖音5亿日活以及现时抖音加载率来看,视频号交易化仍有很大进步空间。

此外,用户对视频号停留时期更长,故意于企业宣传及打造高层个东谈主IP形象。换言之,至少在半年或一年内视频号的流量红利,仍会诱骗多量创作家和商家。

另据公开数据炫耀,Q2视频号告白收入占比为:电商占比40%,纯线上集会处事(包括游戏)占比28%,垂直行业(金融、请示、旅游、汽车、快消)占比30%,其余为腹地生计。沟通到视频号电商占比较大,阿里、拼多多Q2告白收入分散为800多亿元和491.16亿元及直播间投流用度为巨量引擎伏击收入之一,电商当然成为视频号提高告白收入的要道。

在马化腾称2024年会纰漏发展直播电商政策率领下,视频号电商迎来提速。4月视频号扩充“蝴蝶筹备”,618前夜完成组织架构调整,6月向商家怒放招商的类目分为37个一级类目,272个二级类目和2000多个三级类目。8月视频号小店将升级为微信小店,店铺及商品信息会在公众号、视频号、小时间、搜一搜等多个微信场景内流转并入驻门槛大幅度责骂。Q2财报电话会议上,总裁刘炽平声称要构建微信电商生态。换言之,扫数腾讯发展电商朝着微信小店-微信小商店-视频号小店-微信小店路径演变。

诚然腾讯发展电商的信心是刚硬的,但来自河南省某家食物企业的电商司理张帅(假名)告诉咱们,你能遐想吗?咱们微信小店单日GMV仅有几百元,日最高GMV从未打破千元。因2023年于今电商平台接续的价钱战对利润的冲击及投流投产比的接续下降,让公司本就卡营销预算严重。现如今微信小店如斯低的GMV,又怎样敢投流获取增长呢?

如张帅所言,不论是Q2阿里收入同比增速仅有1%让阿里弱化廉价策略。照旧拼多多Q2财报电话会议上指出,二季度咱们的收入增速显赫下滑,这证明高收入增长弗成接续,将来的营收及利润增速将赓续承压,进而责骂市场对拼多多预期,均在证明现时电商卖家对告白投流预算收紧。

图源:阿里财报

关于微信小店较低的GMV,也在张帅的意料范围内。张帅接着暗示,

不缺流量和资金的腾讯,从2009年的拍拍网到自后节略版微信小店处事公众号,再到升级小时间后又关停。

腾讯对外投资起来的电商都能发展起来,但腾讯里面似乎并莫得电商基因。更以致说,已往十余年,淘宝缓助起来的有淘品牌、抖音缓助起来的有抖品牌。但腾讯电商缓助起来的品牌,你听过哪些?

现如今腾讯赓续作念电商,除国内电商竞争尖锐化带来的竞争压力外,中枢远程在于两点:一是用户微信的心智如故绝对变成,且难以被篡改。有些许用户使用微信会预见在视频号购物?又有些许中老年东谈主知谈微信视频号的购物进口在哪?用户对视频号的购物心智大要不错渐渐培养,但好多白牌商家以及达东谈主,果真有耐烦来奉陪视频号电商一皆成长吗?

诚然电商行业名义上告别廉价,但莫得廉价匡助平台引流,平台又要怎样提高用户留存和完了交叉销售呢?但市面上的廉价商品,更多是白牌商家所提供,而非品牌商家。

二是京东、拼多多、阿里电商隆起市集属性,具有强交游属性。商家交游高,当然散漫接续投流获取更高增长。但视频号更像是把门店租给你,你怎样运营、怎样提高客流和GMV,需要我方摸索。微信小店去中心化策略雷同你在小城逛街,缺少强交游属性或将影响商家GMV,进而影响商家投流。

且视频号的加载率会存在上限,毕竟莫得效户想看到掀开微信看到的都是大促、买一送一以及上结合告白。在电商这条路上,视频号需摸索的还要好多。

结语:

诚然腾讯现在如故将混元大模子和腾讯告白进行结合,但对游戏、金融、请示等行业客户的协调,需要构建更为圆善的行业学问库,才能匡助大模子更准确协调处事客户。

更伏击的是,文生图、图生图、图生视频等才调也需接续提高,才能确凿责骂告白代理商乃至客户的投放成本。在追逐字节告白收入的路上,腾讯告白大要还有好多短板需要补皆。

本文源自:DoNews